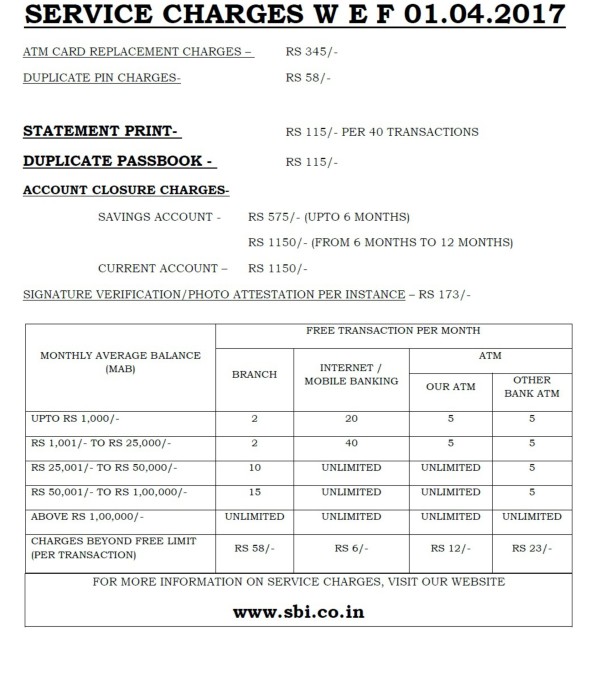

എസ് ബി ഐ നമ്മുടെ അക്കൗണ്ട് മിനിമം ബാലൻസ് എത്രയെന്നും അത് മുടക്കിയാൽ എത്രയാണ് ഫൈൻ എന്നും ആർക്കെങ്കിലും ബാങ്കിൽ നിന്നും അറിയിപ്പ് കിട്ടിയിട്ടുണ്ടോ ? ഇതുമായി ബന്ധപെട്ട് ഒരു മാന്യവ്യക്തി പറഞ്ഞത് ഉണ്ടായിരുന്ന ചാർജുകൾ പുനഃസ്ഥാപിക്കുക മാത്രമാണ് നടന്നത് എന്നാണ്. എല്ലാവരെയും കൊണ്ട് സബ്സിഡി നൽകാൻ എന്ന പേരിൽ അക്കൗണ്ട് തുടങ്ങിച്ചു ഗ്യാസ് സബ്സിഡി 171 രൂപ . മിനിമം ബാലൻസ് 2000 എന്ന് കേൾക്കുന്നു , അത് നിലനിർത്തിയില്ല 100 രൂപ മാസം ഫൈൻ എന്നും. ശിഷ്ടവും 71 രൂപ കിട്ടും. ആയിരത്തി അഞ്ഞൂറ് രൂപ വരെയാണ് ക്ഷേമ പെൻഷൻ എന്നാണ് എൻ്റെ പരിമിതമായ അറിവ് അത് സർക്കാർ നൽകുന്നതു അക്കൗണ്ടിൽ, ഭൂരിഭാഗം അക്കൗണ്ടും SBT / SBI അതായതു ഇപ്പോഴതെ എസ് ബി ഐ അവർക്കും ഈ പറഞ്ഞ മിനിമം ബാലസ് ബാധകാതെ തരമില്ല. ചുരുക്കി പറഞ്ഞാൽ സർക്കാർ നൽകുന്ന സഹായത്തിന്റെ ഒരു പങ്ക് ബാങ്ക് കൊണ്ടുപോകും. സാധാരണ ജനങ്ങൾ ബാങ്ക് വിവരങ്ങൾ സൂക്ഷിക്കുന്നത് പ്രിന്റെഡ് പാസ്ബുകായി ആണ് , 40 ട്രാൻസാക്ഷൻ ഉള്ള ഒരു പേജ് പ്രിൻറ് എടുക്കാൻ 115 രൂപ. ( 40 ട്രാൻസാക്ഷൻ വരെയാണ് ഒന്നോ രണ്ടോ ഉണ്ടെങ്കിലും വേണമെങ്കിൽ ഇതു ഈടാക്കി എന്ന് വരാം കാരണം ഇതു ഒളിഞ്ഞു കിടപ്പുണ്ട്. ) ഡ്യൂപ്ലിക്കേറ്റ് പാസ്ബുക്ക് 115 രൂപ. ബാങ്കിൽ എത്തിയുള്ള മൂന്ന് പണമിടപാട് മാത്രമേ സൗജന്യമുള്ളു നാലാമത് ഒന്ന് വന്നാൽ 58 രൂപ നൽകണം. ശമ്പള കിട്ടുന്നവൻ ഒറ്റ തവണകൊണ്ട് എടുത്തിട്ട് പോയ്കൊണം . എന്തെങ്കിലും കരണതാൽ ബാങ്കിൽ പണമില്ല എനിങ്കിലും കൂടുതൽ തവണ വന്നാൽ അതിനും ചാർജ് നൽകണം

ഇതെല്ലാം ഡിജിറ്റൽ പണമിടപാട് / ഡിജിറ്റൽ മണിയെ പ്രോത്സാഹിപിക്കാൻ എന്ന് പറയേണ്ട കാര്യമില്ല ഇന്റർനെറ്റ് ബാങ്കിങ് സേവനം 20 ട്രാൻസാക്ഷൻ വരെയെ സൗജന്യമായി ഉള്ളു. എടിഎം രീതിയിൽ അണ്ണേൽ ലോഗിൻ ചെയുന്ന ഒരോന്നും ഒരു ട്രാൻസാക്ഷനാണ്. ഇനീപ്പോ കാണാൻ കഴിയുന്നു ഓരോ ഡിജിറ്റൽ ഇടപാടിനും അഞ്ചു രൂപ ചാർജ് ചെയാൻ പോകുന്നു എന്നതും. ഡിജിറ്റൽ ഇക്കോണമി എന്ന നാടകം കളിക്കുന്ന കേന്ദ്രസർക്കാർ കടുത്ത മൗനം പാലിക്കുന്നതും അത്യന്തം പ്രതിശേതാർഹമാണ്.

കിട്ടാകടം ഏറ്റവും കൂടുതലുള്ള ബാങ്ക് എന്ന അവസ്ഥയിൽ നില്കുപോഴാണ് ലയനം എന്നമെന്ന കുറുക്ക് വഴിയിലൂടെ പുനർജ്ജീവിച്ച് വന്നിരിക്കുന്നു. സർക്കാരിന്റെ തീരുമാനത്തിലൂടെ ഉണ്ടാകുന്ന നഷ്ടതിന്നു ജനങ്ങൾ സഹികാണം എന്ന് പറയുന്നതിൽ എന്താണ് നീതി. കൂലിപണിയെടുത്തും , ജോലിചെയ്തും ബാങ്കിൽ ഇടുന്ന പാവ പെട്ടവനെ അറകുന്ന ശൈലിയാണ് കാണാൻ . വിദഗതർ പറയുനത്തു റീബ്രാന്ഡിങ് നടത്തുന്നതിനുള്ള വലിയ തുക ( 1000 കോടിക്കു മുകളിൽ) കണ്ടതേണ്ട ബാധ്യതയും പോതുജനത്തിനായ്. ഇങ്ങനെ നിർബന്ധിച്ചു അക്കൗണ്ട് എടുപ്പിച്ചു ചാർജുകൾ ഈടാക്കുന്ന നടപടിയെ എന്ത് പേരാണ് വിളിക്കേണ്ടത്. ഇതാ ഇപ്പൊ പഴയ നോട്ട് മാറുന്നതിനും സർവീസ് ചാർജ് എന്ന വാർത്തയും. എടിഎം പണമിടപാട് 25 രൂപ . ഇവ ജൂൺ 1 മുതൽ ബാധകമെന്നു വാർത്തക്കൾ വരുന്നു. 25000 രൂപക്കു മുകളിൽ ബാലസ് ഉള്ളവർക്ക് യാതൊന്നും ബാധകവുമല്ല. കേന്ദ്ര സർക്കാറിനു 62 ശതമാനത്തോളം ഷെയർ ഉള്ള സ്ഥാപനം ഇങ്ങനെ കഴുത്തറപ്പൻ രീതികൾ തുടരുന്നത് പാവപെട്ടവരോട് കാണിക്കുന്നത് അനീതിയല്ലേ. ബാങ്ക് പ്രവർത്തിക്കാൻ ചിലവുകൾ ഇല്ലേ എന്ന് ചോദിക്കാം ഉണ്ട് എന്നത് തീർച്ച , സേവിങ് അക്കൗണ്ടുകൾക്ക് നിക്ഷേപങ്ങൾക്കു 4 ശത്മാനം പലിശ നൽകുമ്പോൾ. 8.35 % വരെയാണ് ഹോം ലോൺ പലിശ പോലെയുള്ള മാർഗങ്ങൾ കണ്ടത്തതിന് പകരം ബാലൻസ് ഷീറ്റ് പെരുപ്പിയ്ക്കാൻ പാവപ്പെട്ടവനെ തൊഴുകയാണോ വേണ്ടത്. ഇനിഇപ്പൊ ഈ അക്കൗണ്ട് ക്ലോസ് ചെയ്യാൻ ചെന്നാൽ 575 രൂപ ഈടാകുന്നതായും വാർത്തകൾ വരുന്നു, ശരിക്കും നമമുടെ ഇടയിൽ നിന്നും എന്തുകൊണ്ട് കാര്യമായ ഒരു പ്രതിക്ഷേധം ഉണ്ടാകുന്നില്ല . ഇങ്ങനെയൊരു സംഭവവികാസം ഉണ്ടാകുമ്പോ എന്തുകൊണ്ട് പ്രതിപക്ഷ പാർട്ടികൾ മൗനഭജിക്കുന്നത് എന്ത് കൊണ്ട്. ഒറ്റപെട്ട ചെറിയ പ്രതിക്ഷേതങ്ങൾ പോരാ കൂട്ടായ രീതിയിൽ നമൂക്കൊന് വേണ്ടേ ? റിസേർവ് ബാങ്ക് ഗവർണ്ണർ ഉർജിത് പട്ടേൽ ഏപ്രിൽ 25 നു ന്യൂയോർക്കിൽ നടന്ന പരുപാടിയിൽ ഇത്തരം മെർജിറുകൾ ഭാവിയിൽ ഉണ്ടാകും എന്ന് വ്യക്തമാക്കിയിട്ടുണ്ട് . ഇന്ന് എസ് ബി ഐ തുടങ്ങുന്ന ഈ ചാർജുകൾ നാളെ പൊതുജനത്തിന്റെ ആശ്രമായ മറ്റുള്ള ദേശസാൽക്കൃത ബാങ്കുകൾ തീർച്ചയായും അവലംബിക്കും സ്വാകാര്യവൽകരണത്തിൻറെ അത്യന്തം ആപൽകരമായ സ്ഥിതിയാണ് സംജാതമാകുന്നത്. 2008ലെ ആഗോള സാമ്പത്തിക പ്രതിസന്ധി നമ്മൾ തരണം ചെയ്തത് മുൻപ് നടന്ന ബാങ്ക് ദേശസൽക്കാരണം പോലെയുള്ള ശക്തമായ നടപടികളുടെ ഫലമാമാണ്. എന്നാൽ ഇന്ന് പുറം വാതിലൂടെ സ്വാകര്യവൽക്കരണം പ്രോത്സാഹിപ്പിക്കുന്ന സാമ്പത്തിക നയം ദൂരവ്യാപകമായ പ്രത്യയാഘാതങ്ങൾ ഉണ്ടാകാം. ചിന്തിക്കാം , പ്രവർതിക്കാം